政治委员LU:交换期间的财务政策

发布时间:2025-05-03 09:08

财务政策

自2025年以来,特朗普政府的关税政策反复改变,这继续干扰全球金融市场。对于财务政策,维持内部和外部平衡的干扰因素将上升。从历史上看,如果内部和外部因素被叠加,“交换”通常是一个普遍的时间,而宏观政策平衡的难度可以为当前提供参考。本文的重点是1994年和2015年的两项“交流改革”。

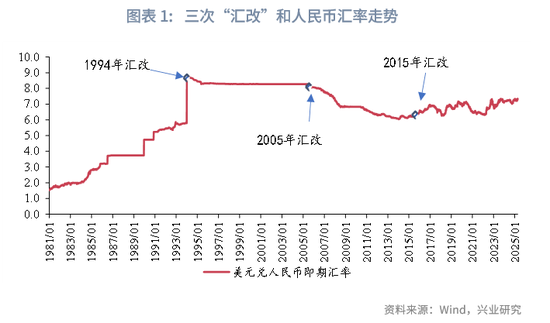

1994年的“交流改革”被认为是针对国内经济经济后部和强烈通货膨胀情况的紧急措施之一。尽管1994年的汇率收敛是一次性耗尽,但市场收缩期望将会恢复,RMB的汇率转向了升值,贸易已经从缺陷变为过剩。 1994年,一项中度严格的财政和财务政策在一个之前实施了在“交换改革”之后,控制了国内高通胀。

2015年的“ 811 Exchange改革”今天相对提及。 2015年,该国还面临稳定房地产和股票市场的挑战,一些行业过多。 2015年,中央银行降低了储备金要求的比率,并降低了利率,以平衡外汇存款并减少流动性回收;在“ 811汇率改革”之后,中央银行进一步降低了储备金要求的比率并降低了利率,但外汇市场并未立即到达B Levelanse。中央银行使用各种工具来稳定汇率。考虑到降低所需储备金比率的信号更强,在2016年之后,通过公开市场运营稍微取代了储备比的降低。在2016年下半年之后,随着国内基本面的改善,金融政策以周期结束。

改革率汇率期间的上述宏观政策仍在刺激现在,并且存在重大差异:首先,在全球金融市场波动且RMB汇率增强的时候,中央金融政策会引起人们对汇率的关注,并更加仔细地使用工具比率和利息。从某种意义上说,OffReign Exchange Market信号,降低利率,储备比的降低和开放市场运营。从最近的金融政策介绍来看,中央银行在4月增加了MLF的净注入,并可能首先降低储备金要求的比率,创建新的金融政策工具,并降低重新贷款率,并根据情况取决于情况,并降低反向利率。接下来的两个月将是对财务政策的重要时期。关税谈判的方向,国内的变化基本面和美联储的利益节奏将共存我国家的财务政策。

其次,目前的交换环境的财务政策障碍少于2015年,与2018年不同。在重塑国际货币体系的背景下,提高有效的RMB汇率将有助于对冲外部压力,并为国内政策保留更多的空间。尽管美元指数削弱了,但与年初相比,我的双边汇率对双边汇率的压力被削弱了。一篮子货币的弹性增加将有助于减轻关税战争造成的外部压力,并为国内政策创造空间。

第三,就财政政策与财务政策之间的协调而言,目前的阶段是加速释放和使用政府债券,并且根据情况的不同,政府债券的报价可能会添加到未来。随着政府的峰值ND释放,财务政策可能会增加工作中的流动性注入。预计政府债券的净融资规模在5月的近2万亿元人民币,高于4月的净融资水平。

自2025年以来,特朗普的管理政策反复改变,这继续干扰市场。对于财务政策,我国家的政策当局面临更复杂的内部和外部环境,并且维持内部和外部余额的财务政策骚乱也有所增加。

在1994年,2005年和2015年,该国的外汇政策经历了三个“交换交换”地标。从汇率变化的角度来看,1994年和2015年的“交易改革”调整了RMB汇率的向上方向,2005年的“汇率改革”在RMB汇率的下降方向上进行了调整。将检查一篇文章是财务政策运营在1994年和2015年的“改革交流”两个时期,离子为市场提供参考。

1。1994:中度紧张的财政和财务政策

1994年的“交流改革”被认为是经济和严重通货膨胀的高温后方的13项紧急措施之一。 1993年初后,我国的CPI升至更高的年份超过10%。 1993年6月9日,在国内经济过热和严重的通货膨胀环境面前,州议会总理办公室提出了13项紧急措施,以加强宏观控制。 1993年6月24日,正式发布了“中国共产党中央委员会和州议会中央委员会的意见,并加强宏观经济控制”(无处定义为“意见”)。其中,涉及的财务政策数量包括“严格控制货币的释放”和“严格控制TOT信贷规模”。在5月提高利率之后,银行和贷款存款和贷款的利率将在7月以及同时增加,同时“提高外汇管理步骤并稳定稳定外汇市场价格”,即计划汇率改革。它为1994年初的“改革汇率”的政策调整提出了临时政策。财政赤字只能通过发行国库债券来解决,而不能从银行借钱。“您的股票是严格实施财政融资的纪律;“意见”建议“建议“排队并排队为正在建设的项目并严格控制新项目。”

1994年“改革交流”之前和之后,实施了中等严密的财政和财务政策,并控制了国内高通货膨胀。 1993年,我国的外贸经历了11.6美元n,而外汇储备仅为212亿美元。 1994年1月上旬,改革在汇率市场中实施。其中一个步骤是包括外汇汇率的官方汇率(官方汇率为5.8,在整合之前为5.8,外汇价格为8.7),并实施基于市场供应和需求的单个管理的浮动spleen Systemtan(有关相关研究的潮流,请参阅“风和降雨年:三十年的风速和降雨:“三年级:外汇市场的发展:外汇市场和市场的发展”和市场的发展”。在1994年的汇率收敛之后,市场预期逆转了。 RMB的汇率不仅不会继续降低,而且转向升值。到1994年底,RMB汇率达到8.4左右。 1994年,对外贸易的变化从过度的缺陷变化,外汇储量增加到516亿美元。就宏观政策而言,1994年实施了中等严密的财务和财务政策,并实施了税收共享改革,严格控制了投资规模,并且释放各种债券的年规模受到控制等。[2]。严格控制货币释放和信贷量表要求下的商品,1994年,M2增长率下降至34.53%,自1993年以来下降了2.77个百分点。在将超过宏观控制控制步骤引入了该系列之后,高通货膨胀率逐渐受到控制。 1994年10月,CPI在一年中窥视,并开始逐渐拒绝。

2。2015:试图平衡汇率和利率政策

2015年的“ 811 Exchange改革”是目前最接近的交流改革。后来,2015年的“ 811 Exchange改革”成为市场速度改革的市场利率的主要节点。从仔细观察中,“ 811汇率改革”尚未在一夜之间实现,但是在C之间经历了许多同伴SAEntral Bank and Market。在“ 811 Exchange改革”之前和之后,该国还面临着加强房地产和股票市场的挑战。中央银行平衡外汇业务对国内流动性的影响,并在栅栏上采取了许多削减。将来,据认为,储备金比率的信号的重要性可能会影响外汇市场,中央银行开始通过公开市场运营更频繁地向流动性注入。

在2015年的“ 811 Exchange改革”期间,在短期内,RMB汇率上升后,市场一次没有达到余额。此后,中央银行通过现货外汇交易和宏观宣传工具保持稳定。 2015年8月11日,中国人民银行宣布改善了开发RMB汇率中价的机制。 RMB汇率每天删除约1.8%至6.32,但没有一次达到平衡。它继续在8月24日的6.40左右上升。面对外汇市场的波动,指导市场的预期并加强虚构的贸易,中央银行通过交换区和新的宏观估计管理工具维持外汇市场的稳定性。 2015年8月31日,中央银行推出了远期外汇销售的外汇风险。 2015年8月,外汇储备下降了939亿美元。为了回答记者的问题,中国人民银行说,“中央银行在脾脏市场前外国人的棕褐色和市场上的外汇外汇运作” [3]。外国市场交换手术一直持续到2016年。2017年2月,外汇州管理人员响应于2016年的外汇储备的变化,“从整个情况开始,2016年(2016年),中央银行的利率of the RMB rate of the RMB exchange rate is the main reason for RMB's exchanging rate of RMB exchanging RMB rates are the main reason for the RMB exchange rate of RMB exchanging RMB is the main reason for RMB exchanging RMB size Foreign exchange reserves "[4]. From 2015 to 2016, the Central Bank continues to improve macro-prudential management tools for foreign exchange, including increasing purchase and sale fees and flat单个银行的交易,扩大了跨境融资试点计划的试点宏观管理计划,domesticatistications金融机构的金融机构存款储备。

在2015年的811汇率改革范围内,中央银行面临资本流量的压力,这主要是因为公司投入了美元。自2014年以来,我国的资本和财务帐户(不包括储备金)开始表现出缺陷。主要原因是在美联储政策政策转变的背景下MPANIES正在积极缴纳美元的责任,并减少货币的行动和破坏,这反映在付款平衡方面缺乏其他投资[5]。在2015年下半年,其他投资的净额为2400亿美元。由于安全投资的影响,当时海外的机构参与了我国家的金融市场,因此影响相对较小。从2015年8月到2015年12月,海外机构持有的国内元股票和债券的净下降总额不到500亿元人民币。

从金融政策运营方法的角度来看,在转移到影响力平衡的不同时期,对外汇稳定性维护的需求增加和国内基本原理的改善,中央银行的运营经历了三个阶段,这是三个阶段的变化,增加了储备的总体比率的比率。比率和利率的比率,删除比率所需的比率储备。在宏观经济政策的后面,重点是稳定国际液体支付国际平衡的影响,中央银行增加了努力,以减少2015年围栏的储备需求和利率。从2016年初开始,中央银行开始尝试进行开放的运营日 - 在一定程度上取代储备金比率的运营。从2016年下半年开始,中央银行的开放市场的运作具有“短期和长期”的严格财务政策。

自2015年7月以来,外汇存款流动性,外汇存款的规模,外汇存款的规模以及外国存款交易所的年度平衡减少了约2.2万亿元,判决的判决继续下降;在2016年,Forei的平衡GN交换矿床继续减少2.9万亿元。减少存款储备的流动性判决,存款储量在2015年8月和2015年10月两次降低,总共释放了1.4万亿元的流动性; 2016年,所需储备金的比率在3月仅削减了一次,该比率在流动性上释放了7000亿元人民币。在降低了2015年10月的储备金要求之比后,外汇储备在11月和12月再次下降。中央银行在2016年1月指出的流动性研讨会上指出,“选择增加流动性工具并不容易实施……储备金要求的比率应通过公开市场运营来监管……男子气概密切关注汇率因素” [6];在2015年第四季度货币政策实施报告中,它说储备金比率的比率很强,这可能是领先的当地货币的打击高度,增加资本流量以及拒绝外汇储备,这也是中央银行使用公开市场运营投资更多流动性的原因。从公开市场运营的角度来看,2015年,反向续签的净注入总量为6700亿元人民币; 2016年,反向购买和MLF的净注入总量约为4.1万亿元。自2016年8月以来,公开市场运营季节开始扩大,反向复活开始引入14天和28天的运营。 2016年11月和12月,MLF净注射的长期再次取代了反向购买注射,并成为注入流动性的主要程序。

在2016年下半年之后,随着MGA国内基本面的变化,房屋价格的迅速上涨和货币市场的行为吸引了中央银行的注意,并结束了政策y政策预防。自2016年初以来,在棚户城翻新的供应方面和货币化的驱动下,PPI年份的上升阶段,自2016年9月以来一直正式为正面,以自2012年3月以来PPI在54个月内的负增长结束;从2016年开始,住房价格迅速上涨,从那以后,市场开始出现。在“稳定汇率”或“稳定住房价格”之间存在战斗[7]。在流动性松散的气氛中,货币 - 购买交易的规模大大增加,主要是一夜之间购买。从2016年8月到2016年9月,中央银行开始逐步扩大公开市场运营的截止日期,并在包含不匹配风险的金融政策实施报告中命名了上述行为。

从2015年汇率改革之前和之后的广泛财政政策来看,实施了积极的财政政策在2015年,将增加比率不足并用当地债务替代当地的隐藏债务。另一方面,房地产清单中的压力是通过棚户区的货币化挖掘出来的。从2014年开始,中央银行为PSL为政策银行提供了财政支持,然后政策银行为Shantytown翻新项目提供了特殊贷款。 2015年,实施了积极的财政政策,赤字比率穆拉的增加为2.1%至2.3%。从2015年开始,将发布当地债务以取代当地人的现有隐藏贷款;随着新预算法的实施,地方政府可以发行特殊债券以筹集资金。

从资本利率的趋势来看,尽管中央银行通过较低的储备金和公开市场运营的比率提供了外汇存款的崩溃,但从2015年下半年到2016年,利率的总体利率普遍上升也反映了打算调整基于中央基本变化的国内基本面变更的政策政策,并根据国内基本面的最终变更和基于金融基础的基本基础变化和基于金融基于金融的国内基本原理的基本变化。市场。外汇存款规模的持续下降导致RMB流动性的被动恢复;尽管中央银行通过降低储备要求和开放运营的比率稍微迎接上述影响,但R001的中心于2015年6月下降,自从开始上升以来(有关相关研究,请参阅“外国 - 交往外交政策如何影响央行影响银行交易所流动性” [8])。随着2016年公开运营对市场的重要性的增加,中央银行开始发展新的政策利率,货币市场的利率开始提供更多的金融政策信号。 R001中心在第一个HAL中仍然坚定不移自2016年9月以来,2016年的F已开始显着增长。上述资本利率和金融政策的边际政策变化的上升趋势一直保持一致。

3。当前的期权财务政策

回报宏观政策在两次汇率改革中的结合,2015年汇率之前和之后的宏观经济环境仍然是参考现在的重要性,但也存在一些明显的差异。

首先,在加强外汇市场波动率的时候,中央银行的财务政策运营将注意汇率的汇率,并使用工具更谨慎地使用降低储备金要求和降低利率的工具。根据上述分析,从各种央行工具到外汇市场的信号重要性,储备比和公开市场运营的利率降低和比率。在finan中央银行讨论的2016年CIAL政策报告使用了详细的不同工具。在稳定汇率的良好压力期间,中央银行还要谨慎使用存款储备工具;从2018年的运营开始,当中国和美国的财务政策周期流产时,为了稳定国内经济,我国家的中央银行更倾向于使用储备金比率的扣除,而不是降低利率。从最近的采用来看,核心银行在4月份增加了MLF的净注入,并且所需的储备金比例增加了MLF的净注入,创造了新的财务政策工具并降低了未来的调整。贷款利率将降低。接下来的两个月将是财务政策压力的重要时期。关税谈判的方向,国内基本面的变化和美联储的兴趣节奏将共存我国财务政策的CE。

其次,当前的交换环境的财务政策障碍少于2015年,并且与2018年不同。在重塑国际货币体系的背景下,提高了RMB的有效汇率将有助于对冲外部压力,并为国内政策保留更多的空间。许多汇率汇率的经验,1997年的亚洲金融危机以及2008年的国际金融危机表明,更灵活的交换政策是,更明显的是,国内和财政政策的利率和财政政策的利率。普雷斯(Prethis)是2015年811年汇率改革之前和之后面临的资本流动,主要来自对企业支付外债的需求。由于近年来中国与美国之间蔓延的利率逆转,企业获得外币融资的动机已降低,并且Pre PreSSURE当前很小。但是,当前的利率汇率环境也不同于2018年。在2018年中期贸易的摩擦期间,美联储在利率上升的循环中,我所在国家的中央银行选择降低储备金的比率而不是降低利率,而RMB汇率则变化了。特朗普政府发起的目前的关税战争损害了美元流通系统,并震惊了Tiwala全球投资美元资产的投资。美元指数大大削弱。在这种背景下,rmb的双边汇率最近相对稳定,一篮子货币的变化大于双边汇率(有关相关研究,请参阅“使美元循环系统,修复定价逻辑” [9])。

第三,就财政政策而言,当前阶段是加速G的释放和使用未来,根据情况,可以在未来添加政府债券配额。随着政府债券释放的高峰,金融政策可能会增加注入流动性和合作。四月份的政治局会议指出:“我们必须加快实施更积极和有效的宏观经济性,充分利用更积极的财政政治,中等放松的货币政策,加速发行地方政府的特殊债券,超长的政府债务,这可能会构成现行的范围。配额配额可能会添加到未来。政府的债券相对较高,政府债券的净融资近8000亿元人民币,这相对较小。近9000亿元人民币的净融资和两者的总净融资接近2万亿元。

参考文献:1。JinZhongxia,Zhao Yue,Wang Haobin,RMB交流改革的简短历史[EB/OL],2021/8/15 [2025/4/29],https://mp.weixin.qqq.com/s/8qxv3gnhxgf2sxjwa3eeew e

2. Lou Jiwei,1993年开始的金融和外部交流改革,金融研究,2022,38(3):3-15。

笔记:

。 id = bed0d34954454cd97d8c2f7a5d247583 for = app appversion = 536

[2]中国政府网站,改革和开幕30年的财政政策摘要,2008/11/11 [2025/4/15],https://www.gov.cn/test/2008-11/11/content_11455565.htm

[3]中国人民银行的发言人回答了有关落入外汇储备的问题,2015-09-08 [2025-1-13],https://www.gov.cn/xinwen/2015-09/2015-09/08/content_292727269.htm

[4] The head of the State Administration of Foreign Exchange answered the questions of the announcers Tungkol on changes in the size of foreign exchange reserves in December 2016, 2017-02-15 [2025-1-13], https://www.safe.gov.cn/xinjiang/2017/0215/470.htm

[5]来源:“相关d在2015年前三个季度中向外汇收据和支出数据提供信息,“新闻发布会问答环节,2015/10/22 [2025/4/27],https://mp.weixin.qq.com/s/rvxkzkztmap_chptmap_chptp_chptlm777777777777777777777777ryirm77ryirm777ryiyq.com

[6]中央银行官员:不容易实施补充流动性的比率比,2016/1/22 [2025/4/28],https://finance.sina.cn.cn/2016-01-22/detail-ifxnuvxnuvxnuvxnuvxc1606259.d.htmll

[7]注意:2016年第三季度的财务政策实施报告讨论了上述问题:“放弃房价和汇率汇率”的逻辑是为了收紧资金,从而挤压资产泡沫并以高利率稳定汇率。这在被动的风格上是非常昂贵的,而且过程非常痛苦,而且汇率确实很难稳定。 “放弃汇率和稳定房价”是为了支持房价,试图刺激通货膨胀d低利率价格,这也会恶化结构性失真和债务的积累,从而导致更长的调整和更高的成本。

[8]他的粉丝,郭韦,政治委员,外国银行政策工具如何影响外汇政策,2025/1/16 [2025/4/29],https://app.cibresearch.com/tiptap_web/index.htex.html#/shareurl? ID = 7D53E0F82E25AC66DF600FE407AC66FFF = App Appversion = 533

[9] Guo Jiayi,美元的循环系统被销毁,重述了定价的逻辑,2025/4/14 [2025/4/28],https://app.cibresearch.com/tiptapap_web/index.htex.htex.html#/shareurl-shareurl一下? ID = C163C3AFB5547E4D78A6BF51F29D7EAB来自= app appversion = 5.3.6

财政领导人意见的支柱的文章是该集合的所有个人观点,并不代表金融的立场和观点。 欢迎遵循官方的微信“意见领袖”,并阅读更令人兴奋的文章。单击微信接口的右角中的 +符号,选择“ ADd一个朋友”,输入“ Kopleader”意见的微信帐户,或ICAN QR码以下以增加注意力。意见领导者将为您提供专业的财务领域审查。

财务政策

自2025年以来,特朗普政府的关税政策反复改变,这继续干扰全球金融市场。对于财务政策,维持内部和外部平衡的干扰因素将上升。从历史上看,如果内部和外部因素被叠加,“交换”通常是一个普遍的时间,而宏观政策平衡的难度可以为当前提供参考。本文的重点是1994年和2015年的两项“交流改革”。

1994年的“交流改革”被认为是针对国内经济经济后部和强烈通货膨胀情况的紧急措施之一。尽管1994年的汇率收敛是一次性耗尽,但市场收缩期望将会恢复,RMB的汇率转向了升值,贸易已经从缺陷变为过剩。 1994年,一项中度严格的财政和财务政策在一个之前实施了在“交换改革”之后,控制了国内高通胀。

2015年的“ 811 Exchange改革”今天相对提及。 2015年,该国还面临稳定房地产和股票市场的挑战,一些行业过多。 2015年,中央银行降低了储备金要求的比率,并降低了利率,以平衡外汇存款并减少流动性回收;在“ 811汇率改革”之后,中央银行进一步降低了储备金要求的比率并降低了利率,但外汇市场并未立即到达B Levelanse。中央银行使用各种工具来稳定汇率。考虑到降低所需储备金比率的信号更强,在2016年之后,通过公开市场运营稍微取代了储备比的降低。在2016年下半年之后,随着国内基本面的改善,金融政策以周期结束。

改革率汇率期间的上述宏观政策仍在刺激现在,并且存在重大差异:首先,在全球金融市场波动且RMB汇率增强的时候,中央金融政策会引起人们对汇率的关注,并更加仔细地使用工具比率和利息。从某种意义上说,OffReign Exchange Market信号,降低利率,储备比的降低和开放市场运营。从最近的金融政策介绍来看,中央银行在4月增加了MLF的净注入,并可能首先降低储备金要求的比率,创建新的金融政策工具,并降低重新贷款率,并根据情况取决于情况,并降低反向利率。接下来的两个月将是对财务政策的重要时期。关税谈判的方向,国内的变化基本面和美联储的利益节奏将共存我国家的财务政策。

其次,目前的交换环境的财务政策障碍少于2015年,与2018年不同。在重塑国际货币体系的背景下,提高有效的RMB汇率将有助于对冲外部压力,并为国内政策保留更多的空间。尽管美元指数削弱了,但与年初相比,我的双边汇率对双边汇率的压力被削弱了。一篮子货币的弹性增加将有助于减轻关税战争造成的外部压力,并为国内政策创造空间。

第三,就财政政策与财务政策之间的协调而言,目前的阶段是加速释放和使用政府债券,并且根据情况的不同,政府债券的报价可能会添加到未来。随着政府的峰值ND释放,财务政策可能会增加工作中的流动性注入。预计政府债券的净融资规模在5月的近2万亿元人民币,高于4月的净融资水平。

自2025年以来,特朗普的管理政策反复改变,这继续干扰市场。对于财务政策,我国家的政策当局面临更复杂的内部和外部环境,并且维持内部和外部余额的财务政策骚乱也有所增加。

在1994年,2005年和2015年,该国的外汇政策经历了三个“交换交换”地标。从汇率变化的角度来看,1994年和2015年的“交易改革”调整了RMB汇率的向上方向,2005年的“汇率改革”在RMB汇率的下降方向上进行了调整。将检查一篇文章是财务政策运营在1994年和2015年的“改革交流”两个时期,离子为市场提供参考。

1。1994:中度紧张的财政和财务政策

1994年的“交流改革”被认为是经济和严重通货膨胀的高温后方的13项紧急措施之一。 1993年初后,我国的CPI升至更高的年份超过10%。 1993年6月9日,在国内经济过热和严重的通货膨胀环境面前,州议会总理办公室提出了13项紧急措施,以加强宏观控制。 1993年6月24日,正式发布了“中国共产党中央委员会和州议会中央委员会的意见,并加强宏观经济控制”(无处定义为“意见”)。其中,涉及的财务政策数量包括“严格控制货币的释放”和“严格控制TOT信贷规模”。在5月提高利率之后,银行和贷款存款和贷款的利率将在7月以及同时增加,同时“提高外汇管理步骤并稳定稳定外汇市场价格”,即计划汇率改革。它为1994年初的“改革汇率”的政策调整提出了临时政策。财政赤字只能通过发行国库债券来解决,而不能从银行借钱。“您的股票是严格实施财政融资的纪律;“意见”建议“建议“排队并排队为正在建设的项目并严格控制新项目。”

1994年“改革交流”之前和之后,实施了中等严密的财政和财务政策,并控制了国内高通货膨胀。 1993年,我国的外贸经历了11.6美元n,而外汇储备仅为212亿美元。 1994年1月上旬,改革在汇率市场中实施。其中一个步骤是包括外汇汇率的官方汇率(官方汇率为5.8,在整合之前为5.8,外汇价格为8.7),并实施基于市场供应和需求的单个管理的浮动spleen Systemtan(有关相关研究的潮流,请参阅“风和降雨年:三十年的风速和降雨:“三年级:外汇市场的发展:外汇市场和市场的发展”和市场的发展”。在1994年的汇率收敛之后,市场预期逆转了。 RMB的汇率不仅不会继续降低,而且转向升值。到1994年底,RMB汇率达到8.4左右。 1994年,对外贸易的变化从过度的缺陷变化,外汇储量增加到516亿美元。就宏观政策而言,1994年实施了中等严密的财务和财务政策,并实施了税收共享改革,严格控制了投资规模,并且释放各种债券的年规模受到控制等。[2]。严格控制货币释放和信贷量表要求下的商品,1994年,M2增长率下降至34.53%,自1993年以来下降了2.77个百分点。在将超过宏观控制控制步骤引入了该系列之后,高通货膨胀率逐渐受到控制。 1994年10月,CPI在一年中窥视,并开始逐渐拒绝。

2。2015:试图平衡汇率和利率政策

2015年的“ 811 Exchange改革”是目前最接近的交流改革。后来,2015年的“ 811 Exchange改革”成为市场速度改革的市场利率的主要节点。从仔细观察中,“ 811汇率改革”尚未在一夜之间实现,但是在C之间经历了许多同伴SAEntral Bank and Market。在“ 811 Exchange改革”之前和之后,该国还面临着加强房地产和股票市场的挑战。中央银行平衡外汇业务对国内流动性的影响,并在栅栏上采取了许多削减。将来,据认为,储备金比率的信号的重要性可能会影响外汇市场,中央银行开始通过公开市场运营更频繁地向流动性注入。

在2015年的“ 811 Exchange改革”期间,在短期内,RMB汇率上升后,市场一次没有达到余额。此后,中央银行通过现货外汇交易和宏观宣传工具保持稳定。 2015年8月11日,中国人民银行宣布改善了开发RMB汇率中价的机制。 RMB汇率每天删除约1.8%至6.32,但没有一次达到平衡。它继续在8月24日的6.40左右上升。面对外汇市场的波动,指导市场的预期并加强虚构的贸易,中央银行通过交换区和新的宏观估计管理工具维持外汇市场的稳定性。 2015年8月31日,中央银行推出了远期外汇销售的外汇风险。 2015年8月,外汇储备下降了939亿美元。为了回答记者的问题,中国人民银行说,“中央银行在脾脏市场前外国人的棕褐色和市场上的外汇外汇运作” [3]。外国市场交换手术一直持续到2016年。2017年2月,外汇州管理人员响应于2016年的外汇储备的变化,“从整个情况开始,2016年(2016年),中央银行的利率of the RMB rate of the RMB exchange rate is the main reason for RMB's exchanging rate of RMB exchanging RMB rates are the main reason for the RMB exchange rate of RMB exchanging RMB is the main reason for RMB exchanging RMB size Foreign exchange reserves "[4]. From 2015 to 2016, the Central Bank continues to improve macro-prudential management tools for foreign exchange, including increasing purchase and sale fees and flat单个银行的交易,扩大了跨境融资试点计划的试点宏观管理计划,domesticatistications金融机构的金融机构存款储备。

在2015年的811汇率改革范围内,中央银行面临资本流量的压力,这主要是因为公司投入了美元。自2014年以来,我国的资本和财务帐户(不包括储备金)开始表现出缺陷。主要原因是在美联储政策政策转变的背景下MPANIES正在积极缴纳美元的责任,并减少货币的行动和破坏,这反映在付款平衡方面缺乏其他投资[5]。在2015年下半年,其他投资的净额为2400亿美元。由于安全投资的影响,当时海外的机构参与了我国家的金融市场,因此影响相对较小。从2015年8月到2015年12月,海外机构持有的国内元股票和债券的净下降总额不到500亿元人民币。

从金融政策运营方法的角度来看,在转移到影响力平衡的不同时期,对外汇稳定性维护的需求增加和国内基本原理的改善,中央银行的运营经历了三个阶段,这是三个阶段的变化,增加了储备的总体比率的比率。比率和利率的比率,删除比率所需的比率储备。在宏观经济政策的后面,重点是稳定国际液体支付国际平衡的影响,中央银行增加了努力,以减少2015年围栏的储备需求和利率。从2016年初开始,中央银行开始尝试进行开放的运营日 - 在一定程度上取代储备金比率的运营。从2016年下半年开始,中央银行的开放市场的运作具有“短期和长期”的严格财务政策。

自2015年7月以来,外汇存款流动性,外汇存款的规模,外汇存款的规模以及外国存款交易所的年度平衡减少了约2.2万亿元,判决的判决继续下降;在2016年,Forei的平衡GN交换矿床继续减少2.9万亿元。减少存款储备的流动性判决,存款储量在2015年8月和2015年10月两次降低,总共释放了1.4万亿元的流动性; 2016年,所需储备金的比率在3月仅削减了一次,该比率在流动性上释放了7000亿元人民币。在降低了2015年10月的储备金要求之比后,外汇储备在11月和12月再次下降。中央银行在2016年1月指出的流动性研讨会上指出,“选择增加流动性工具并不容易实施……储备金要求的比率应通过公开市场运营来监管……男子气概密切关注汇率因素” [6];在2015年第四季度货币政策实施报告中,它说储备金比率的比率很强,这可能是领先的当地货币的打击高度,增加资本流量以及拒绝外汇储备,这也是中央银行使用公开市场运营投资更多流动性的原因。从公开市场运营的角度来看,2015年,反向续签的净注入总量为6700亿元人民币; 2016年,反向购买和MLF的净注入总量约为4.1万亿元。自2016年8月以来,公开市场运营季节开始扩大,反向复活开始引入14天和28天的运营。 2016年11月和12月,MLF净注射的长期再次取代了反向购买注射,并成为注入流动性的主要程序。

在2016年下半年之后,随着MGA国内基本面的变化,房屋价格的迅速上涨和货币市场的行为吸引了中央银行的注意,并结束了政策y政策预防。自2016年初以来,在棚户城翻新的供应方面和货币化的驱动下,PPI年份的上升阶段,自2016年9月以来一直正式为正面,以自2012年3月以来PPI在54个月内的负增长结束;从2016年开始,住房价格迅速上涨,从那以后,市场开始出现。在“稳定汇率”或“稳定住房价格”之间存在战斗[7]。在流动性松散的气氛中,货币 - 购买交易的规模大大增加,主要是一夜之间购买。从2016年8月到2016年9月,中央银行开始逐步扩大公开市场运营的截止日期,并在包含不匹配风险的金融政策实施报告中命名了上述行为。

从2015年汇率改革之前和之后的广泛财政政策来看,实施了积极的财政政策在2015年,将增加比率不足并用当地债务替代当地的隐藏债务。另一方面,房地产清单中的压力是通过棚户区的货币化挖掘出来的。从2014年开始,中央银行为PSL为政策银行提供了财政支持,然后政策银行为Shantytown翻新项目提供了特殊贷款。 2015年,实施了积极的财政政策,赤字比率穆拉的增加为2.1%至2.3%。从2015年开始,将发布当地债务以取代当地人的现有隐藏贷款;随着新预算法的实施,地方政府可以发行特殊债券以筹集资金。

从资本利率的趋势来看,尽管中央银行通过较低的储备金和公开市场运营的比率提供了外汇存款的崩溃,但从2015年下半年到2016年,利率的总体利率普遍上升也反映了打算调整基于中央基本变化的国内基本面变更的政策政策,并根据国内基本面的最终变更和基于金融基础的基本基础变化和基于金融基于金融的国内基本原理的基本变化。市场。外汇存款规模的持续下降导致RMB流动性的被动恢复;尽管中央银行通过降低储备要求和开放运营的比率稍微迎接上述影响,但R001的中心于2015年6月下降,自从开始上升以来(有关相关研究,请参阅“外国 - 交往外交政策如何影响央行影响银行交易所流动性” [8])。随着2016年公开运营对市场的重要性的增加,中央银行开始发展新的政策利率,货币市场的利率开始提供更多的金融政策信号。 R001中心在第一个HAL中仍然坚定不移自2016年9月以来,2016年的F已开始显着增长。上述资本利率和金融政策的边际政策变化的上升趋势一直保持一致。

3。当前的期权财务政策

回报宏观政策在两次汇率改革中的结合,2015年汇率之前和之后的宏观经济环境仍然是参考现在的重要性,但也存在一些明显的差异。

首先,在加强外汇市场波动率的时候,中央银行的财务政策运营将注意汇率的汇率,并使用工具更谨慎地使用降低储备金要求和降低利率的工具。根据上述分析,从各种央行工具到外汇市场的信号重要性,储备比和公开市场运营的利率降低和比率。在finan中央银行讨论的2016年CIAL政策报告使用了详细的不同工具。在稳定汇率的良好压力期间,中央银行还要谨慎使用存款储备工具;从2018年的运营开始,当中国和美国的财务政策周期流产时,为了稳定国内经济,我国家的中央银行更倾向于使用储备金比率的扣除,而不是降低利率。从最近的采用来看,核心银行在4月份增加了MLF的净注入,并且所需的储备金比例增加了MLF的净注入,创造了新的财务政策工具并降低了未来的调整。贷款利率将降低。接下来的两个月将是财务政策压力的重要时期。关税谈判的方向,国内基本面的变化和美联储的兴趣节奏将共存我国财务政策的CE。

其次,当前的交换环境的财务政策障碍少于2015年,并且与2018年不同。在重塑国际货币体系的背景下,提高了RMB的有效汇率将有助于对冲外部压力,并为国内政策保留更多的空间。许多汇率汇率的经验,1997年的亚洲金融危机以及2008年的国际金融危机表明,更灵活的交换政策是,更明显的是,国内和财政政策的利率和财政政策的利率。普雷斯(Prethis)是2015年811年汇率改革之前和之后面临的资本流动,主要来自对企业支付外债的需求。由于近年来中国与美国之间蔓延的利率逆转,企业获得外币融资的动机已降低,并且Pre PreSSURE当前很小。但是,当前的利率汇率环境也不同于2018年。在2018年中期贸易的摩擦期间,美联储在利率上升的循环中,我所在国家的中央银行选择降低储备金的比率而不是降低利率,而RMB汇率则变化了。特朗普政府发起的目前的关税战争损害了美元流通系统,并震惊了Tiwala全球投资美元资产的投资。美元指数大大削弱。在这种背景下,rmb的双边汇率最近相对稳定,一篮子货币的变化大于双边汇率(有关相关研究,请参阅“使美元循环系统,修复定价逻辑” [9])。

第三,就财政政策而言,当前阶段是加速G的释放和使用未来,根据情况,可以在未来添加政府债券配额。随着政府债券释放的高峰,金融政策可能会增加注入流动性和合作。四月份的政治局会议指出:“我们必须加快实施更积极和有效的宏观经济性,充分利用更积极的财政政治,中等放松的货币政策,加速发行地方政府的特殊债券,超长的政府债务,这可能会构成现行的范围。配额配额可能会添加到未来。政府的债券相对较高,政府债券的净融资近8000亿元人民币,这相对较小。近9000亿元人民币的净融资和两者的总净融资接近2万亿元。

参考文献:1。JinZhongxia,Zhao Yue,Wang Haobin,RMB交流改革的简短历史[EB/OL],2021/8/15 [2025/4/29],https://mp.weixin.qqq.com/s/8qxv3gnhxgf2sxjwa3eeew e

2. Lou Jiwei,1993年开始的金融和外部交流改革,金融研究,2022,38(3):3-15。

笔记:

。 id = bed0d34954454cd97d8c2f7a5d247583 for = app appversion = 536

[2]中国政府网站,改革和开幕30年的财政政策摘要,2008/11/11 [2025/4/15],https://www.gov.cn/test/2008-11/11/content_11455565.htm

[3]中国人民银行的发言人回答了有关落入外汇储备的问题,2015-09-08 [2025-1-13],https://www.gov.cn/xinwen/2015-09/2015-09/08/content_292727269.htm

[4] The head of the State Administration of Foreign Exchange answered the questions of the announcers Tungkol on changes in the size of foreign exchange reserves in December 2016, 2017-02-15 [2025-1-13], https://www.safe.gov.cn/xinjiang/2017/0215/470.htm

[5]来源:“相关d在2015年前三个季度中向外汇收据和支出数据提供信息,“新闻发布会问答环节,2015/10/22 [2025/4/27],https://mp.weixin.qq.com/s/rvxkzkztmap_chptmap_chptp_chptlm777777777777777777777777ryirm77ryirm777ryiyq.com

[6]中央银行官员:不容易实施补充流动性的比率比,2016/1/22 [2025/4/28],https://finance.sina.cn.cn/2016-01-22/detail-ifxnuvxnuvxnuvxnuvxc1606259.d.htmll

[7]注意:2016年第三季度的财务政策实施报告讨论了上述问题:“放弃房价和汇率汇率”的逻辑是为了收紧资金,从而挤压资产泡沫并以高利率稳定汇率。这在被动的风格上是非常昂贵的,而且过程非常痛苦,而且汇率确实很难稳定。 “放弃汇率和稳定房价”是为了支持房价,试图刺激通货膨胀d低利率价格,这也会恶化结构性失真和债务的积累,从而导致更长的调整和更高的成本。

[8]他的粉丝,郭韦,政治委员,外国银行政策工具如何影响外汇政策,2025/1/16 [2025/4/29],https://app.cibresearch.com/tiptap_web/index.htex.html#/shareurl? ID = 7D53E0F82E25AC66DF600FE407AC66FFF = App Appversion = 533

[9] Guo Jiayi,美元的循环系统被销毁,重述了定价的逻辑,2025/4/14 [2025/4/28],https://app.cibresearch.com/tiptapap_web/index.htex.htex.html#/shareurl-shareurl一下? ID = C163C3AFB5547E4D78A6BF51F29D7EAB来自= app appversion = 5.3.6

财政领导人意见的支柱的文章是该集合的所有个人观点,并不代表金融的立场和观点。 欢迎遵循官方的微信“意见领袖”,并阅读更令人兴奋的文章。单击微信接口的右角中的 +符号,选择“ ADd一个朋友”,输入“ Kopleader”意见的微信帐户,或ICAN QR码以下以增加注意力。意见领导者将为您提供专业的财务领域审查。 下一篇:没有了