持有Kandu Bio,Tojing生命高级赌博

发布时间:2025-08-06 09:15

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! 资料来源:每日商业业务

在连续三年的表现拒绝的阴影下,这家体外诊断公司Tojing Life(300642)推出了“三步”国际象棋游戏。该公司计划捕获Wuhan Kanglu Biotechnology Co,Ltd的82%(因此称为“ Kanglu Biotechnology”),重点是3.28亿元阶段的肿瘤分子检测病理学。这种整合和获取旨在建立“荧光 + PCR + FISH”的整个链诊断能力,伴随着高级检查的两倍以上,使情绪良好。值得一提的是,定价此交易的方式非常特别,这是“定价的差异”。各种交易项目的交易价格各不相同非常重要的是,这在融合和收购上市公司方面相对较少。此外,在Kanglu Bio收到的高额账目中,如果它在未来三年内达到至少9150万元人民币的绩效承诺,将是对这一整合和收购的重大测试。

获得三个步骤的Kanglu Bio共享的82%

8月4日晚上,Tojing Life发布了一份公告,称该公司计划提前获得约72.86%的Kanglu Bio股票。在公司获得了姜卢生物共享的72.86%的完成后,Kanglu Bio将持有公司的子公司,并将包括在公司合并的财务报表范围中。

此外,Bilang在2026年和2027年,如果满足了该交易的相关协议的要求,该公司将进一步从Chen Gang和Xie Jun中收购约9.14%的Kanglu Bio股票。总计82%的Kanglu Bio股票。

双方之间在交易中进行谈判后,大约72.86%的Kanglu Bio共享的交易价值为2.91亿元;在2026年和2027年,如果要求同意本交易的IN -LAW协议,则该公司将从Chen Gang和Xie Jun中检索9.14%的Kanglu Bio股票,其中365.81亿元。完成上述三个步骤后,公司总交易金额为3.28亿元。

南卡大学金融发展研究所主任天蒂·利尤伊(Tian Liyui)在接受《北京业务日报》采访时说,获得生活生活的“三步”方法实质上是对风险和资源协调的双重考虑。阶段采集不仅可以降低现金流动压力并防止流动性风险,还可以通过安装付款来约束绩效承诺,并将目标公司价值与收购方最大程度地联系起来利益。

经济学家和新金融专家Yu Fenghui还提到,Tojing Life采用了“三步”整合和收购方法,主要是为了减少一次性付款的财务压力,并逐渐验证Kanglu Bio绩效的实际运作和承诺。基本的收购,轮换的寿命可以在前两个步骤中观察Kanglu Bio的表现,以确保在决定是否提高最终股权之前,它可以满足期望。增加这项投资的方法有助于控制风险,并为双方提供基于绩效的调整机制。

数据表明,在分子诊断领域的主要应用是基于高通量流量荧光技术和荧光PCR技术的重点是宫颈癌筛查,个性化药物和早期的肿瘤发现。作为病理检测分子分子方法的一种形式,孔鲁生物技术f鱼类技术领域的Ocuses作为一种具有高度敏感的分子发现这些领域的技术,例如筛查肿瘤,伴侣和其他领域的诊断,并成为病理诊断子场中的领先业务。

Tongjing Life说,一方面,鱼类产品可以丰富公司的产品产品,帮助公司发展分子病理学的技术领域,并进一步形成了“荧光 + PCR + FISH”的多维技术布局,从而使公司可以从肿瘤诊断的早期筛查领域提供完整的处理解决方案,预计该肿瘤诊断可以进一步提高最终信息。另一方面,公司销售渠道涵盖了中国的31个省和城市,其产品被广泛用于中国各级的医疗和卫生机构,例如医院,体格检查中心,独立的劳动力劳动力等。目标公司目前在Tertia级别广泛使用。RY医院。从客户和供应商的角度来看,目标公司与公司具有明显的协同作用。

值得注意的是,在上述新闻并在8月5日透露新闻之后,Tojing Life股票价格高低低,最终关闭了4.15%,价格上涨17.33元。

不同的定价

根据资产评估的结果,目标公司利率的增加率相对较高。

具体来说,在5月31日作为基本日期,作为基本基础评估的所有股东股东的评估价值为4亿元,财产册的总价值为1.63亿元人民币,责任簿的总价值为404.962亿元,股东Yuan,股东的公平股票为122亿YUAN。该评估的价值比合并的-Financial Kanglu Bio陈述高2.78亿元,升值率为226.53%。

Tojing Life说主要附加价值的原因是,Kanglu Bio专注于主要疾病(例如肿瘤)的病理诊断领域,并且具有广泛的营销渠道和客户资源,强大的研发技术和产品优势。它已经建立的渠道和网络的销售,医疗设备注册证书和持续的研发管道在书中不可见,但可以产生现金流对未来的重大贡献,从而导致评估量高于账面净资产,从而导致了附加价值的批准。

Tojing Life还提醒了这项交易压力的危险,该公司将完全集成到目标公司中,以确保目标公司市场的竞争力以及长期和稳定的发展能力。但是,如果将来公司的业务活动发生变化,商誉将有残疾的风险。

值得一提的是,这项交易采用了多种定价方法。有意义每个对应物的评论中的差异。 For example, when the first acquisition of approximately 72.86% of KangLu Bio shares, the number of shares obtained from Shanghai Sinopharm Medical Device Equity Investment Fund Partnership (limited collaboration) (from here million yuan, with an average unit price of egOS 54.14 Share; The number of shares obtained from Xie Jun is about 21,500 shares, with a conscience of moving over 180,200 yuan, the单位的平均价格约为每部分8.37元。

Tojing Life表示,根据此次收购的总金额的位置,当事方优先考虑其交易考虑因素的确定或协议,以全面的考虑因素(例如投资成本,持有Kanglu Bio回报的时间和所需率)。在每个Kanglu Bio Buds的外部投资者都将安排他们的交易考虑之后,其余的都在减少后的其余部分之后每个外部投资者的交易价格的总和是kanglu bio的每一转,其余的是本交易中内部股东的名字-Theyg,特别是由内部股东之间的谈判确定的。

蒂安·利胡(Tian Lihui)认为,不同定价的推理来自市场细分和风险匹配的原则。上海Sinopharm现金等机构投资者以高价出售,并且创始人正在以低价搬迁股票。根据资产评估报告,它具有商定的依据,这是对利益的利益利益的重要反映。

承诺的净利润不少于三年内的9150万元人民币

此交易设定了绩效承诺。该公告表明,所有各方都一致同意,从2025年完成目标股份之日起,连续三年的会计时间应作为绩效承诺的期限,并且绩效期限为1月份。目标公司的UARY 1,2025至2027年12月31日。“实际审查净利润”不少于2200万元人民币,分别为3,150万元和3800万元人民币,也就是说,对9150万元人民币的实际审查总额为9,150万和元。从2025年1月1日到2027年12月31日的三年中,分别为3800万,每年审查的研发不少于10岁的运营。

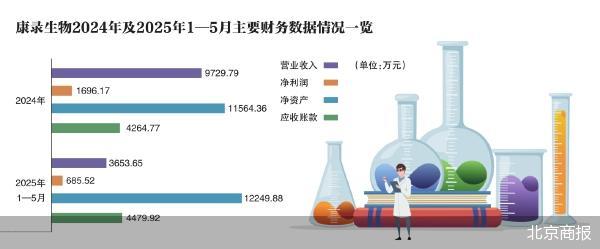

这种表现的承诺不容易实现。财务数据表明,从2024年,至2025年5月,Kanglu Bio的营业收入分别达到了约972.999亿元人民币和365.365亿元人民币;相应的净收入分别大约达到了约169.6.1亿元人民币和68.552亿元人民币。

此外,Thekanglu Bio的帐户将被接受很高。到2024年底,帐户收到了426.47亿元人民币;到今年5月底,它增加到了4479.92万元。

查看上述情况,此交易还设定恢复承诺。共同努力并严重保证采取积极的步骤,以减少目标公司收到的过多账户;在绩效承诺的表现期间,目标公司的运营技巧,行业特征和内部控制要求;并支付未及时收回的收到的帐户金额。

在计划的整合和获取之后,当前的替身寿命的表现处于压力下,连接的净利润连续拒绝了Tog。财务数据显示,从2022年到2024年,Tojing Life所获得的营业收入约为7.16亿元,分别为5.43亿元和4.37亿元。净利润的相应特征约为1.25亿元人民币,8900万元和3500万元人民币。

田liyui说,如果Kanglu Bio履行其绩效诺言,其收入将含义明显密集的财务报告并加强了深厚的财务业绩。但是,根据当前情况,我们需要谨慎地进行绩效的困难和良好的手动残疾风险。如果Tongjing的生活可以与资源充分融合并将鱼类技术转变为可持续的现金流动,那么成功或挫败感的关键在于。

关于与公司有关的问题,北京日常业务中的记者已向Tojing Life采访发送了一封信,但就像发稿时一样,公司没有收到的回应。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! 资料来源:每日商业业务

在连续三年的表现拒绝的阴影下,这家体外诊断公司Tojing Life(300642)推出了“三步”国际象棋游戏。该公司计划捕获Wuhan Kanglu Biotechnology Co,Ltd的82%(因此称为“ Kanglu Biotechnology”),重点是3.28亿元阶段的肿瘤分子检测病理学。这种整合和获取旨在建立“荧光 + PCR + FISH”的整个链诊断能力,伴随着高级检查的两倍以上,使情绪良好。值得一提的是,定价此交易的方式非常特别,这是“定价的差异”。各种交易项目的交易价格各不相同非常重要的是,这在融合和收购上市公司方面相对较少。此外,在Kanglu Bio收到的高额账目中,如果它在未来三年内达到至少9150万元人民币的绩效承诺,将是对这一整合和收购的重大测试。

获得三个步骤的Kanglu Bio共享的82%

8月4日晚上,Tojing Life发布了一份公告,称该公司计划提前获得约72.86%的Kanglu Bio股票。在公司获得了姜卢生物共享的72.86%的完成后,Kanglu Bio将持有公司的子公司,并将包括在公司合并的财务报表范围中。

此外,Bilang在2026年和2027年,如果满足了该交易的相关协议的要求,该公司将进一步从Chen Gang和Xie Jun中收购约9.14%的Kanglu Bio股票。总计82%的Kanglu Bio股票。

双方之间在交易中进行谈判后,大约72.86%的Kanglu Bio共享的交易价值为2.91亿元;在2026年和2027年,如果要求同意本交易的IN -LAW协议,则该公司将从Chen Gang和Xie Jun中检索9.14%的Kanglu Bio股票,其中365.81亿元。完成上述三个步骤后,公司总交易金额为3.28亿元。

南卡大学金融发展研究所主任天蒂·利尤伊(Tian Liyui)在接受《北京业务日报》采访时说,获得生活生活的“三步”方法实质上是对风险和资源协调的双重考虑。阶段采集不仅可以降低现金流动压力并防止流动性风险,还可以通过安装付款来约束绩效承诺,并将目标公司价值与收购方最大程度地联系起来利益。

经济学家和新金融专家Yu Fenghui还提到,Tojing Life采用了“三步”整合和收购方法,主要是为了减少一次性付款的财务压力,并逐渐验证Kanglu Bio绩效的实际运作和承诺。基本的收购,轮换的寿命可以在前两个步骤中观察Kanglu Bio的表现,以确保在决定是否提高最终股权之前,它可以满足期望。增加这项投资的方法有助于控制风险,并为双方提供基于绩效的调整机制。

数据表明,在分子诊断领域的主要应用是基于高通量流量荧光技术和荧光PCR技术的重点是宫颈癌筛查,个性化药物和早期的肿瘤发现。作为病理检测分子分子方法的一种形式,孔鲁生物技术f鱼类技术领域的Ocuses作为一种具有高度敏感的分子发现这些领域的技术,例如筛查肿瘤,伴侣和其他领域的诊断,并成为病理诊断子场中的领先业务。

Tongjing Life说,一方面,鱼类产品可以丰富公司的产品产品,帮助公司发展分子病理学的技术领域,并进一步形成了“荧光 + PCR + FISH”的多维技术布局,从而使公司可以从肿瘤诊断的早期筛查领域提供完整的处理解决方案,预计该肿瘤诊断可以进一步提高最终信息。另一方面,公司销售渠道涵盖了中国的31个省和城市,其产品被广泛用于中国各级的医疗和卫生机构,例如医院,体格检查中心,独立的劳动力劳动力等。目标公司目前在Tertia级别广泛使用。RY医院。从客户和供应商的角度来看,目标公司与公司具有明显的协同作用。

值得注意的是,在上述新闻并在8月5日透露新闻之后,Tojing Life股票价格高低低,最终关闭了4.15%,价格上涨17.33元。

不同的定价

根据资产评估的结果,目标公司利率的增加率相对较高。

具体来说,在5月31日作为基本日期,作为基本基础评估的所有股东股东的评估价值为4亿元,财产册的总价值为1.63亿元人民币,责任簿的总价值为404.962亿元,股东Yuan,股东的公平股票为122亿YUAN。该评估的价值比合并的-Financial Kanglu Bio陈述高2.78亿元,升值率为226.53%。

Tojing Life说主要附加价值的原因是,Kanglu Bio专注于主要疾病(例如肿瘤)的病理诊断领域,并且具有广泛的营销渠道和客户资源,强大的研发技术和产品优势。它已经建立的渠道和网络的销售,医疗设备注册证书和持续的研发管道在书中不可见,但可以产生现金流对未来的重大贡献,从而导致评估量高于账面净资产,从而导致了附加价值的批准。

Tojing Life还提醒了这项交易压力的危险,该公司将完全集成到目标公司中,以确保目标公司市场的竞争力以及长期和稳定的发展能力。但是,如果将来公司的业务活动发生变化,商誉将有残疾的风险。

值得一提的是,这项交易采用了多种定价方法。有意义每个对应物的评论中的差异。 For example, when the first acquisition of approximately 72.86% of KangLu Bio shares, the number of shares obtained from Shanghai Sinopharm Medical Device Equity Investment Fund Partnership (limited collaboration) (from here million yuan, with an average unit price of egOS 54.14 Share; The number of shares obtained from Xie Jun is about 21,500 shares, with a conscience of moving over 180,200 yuan, the单位的平均价格约为每部分8.37元。

Tojing Life表示,根据此次收购的总金额的位置,当事方优先考虑其交易考虑因素的确定或协议,以全面的考虑因素(例如投资成本,持有Kanglu Bio回报的时间和所需率)。在每个Kanglu Bio Buds的外部投资者都将安排他们的交易考虑之后,其余的都在减少后的其余部分之后每个外部投资者的交易价格的总和是kanglu bio的每一转,其余的是本交易中内部股东的名字-Theyg,特别是由内部股东之间的谈判确定的。

蒂安·利胡(Tian Lihui)认为,不同定价的推理来自市场细分和风险匹配的原则。上海Sinopharm现金等机构投资者以高价出售,并且创始人正在以低价搬迁股票。根据资产评估报告,它具有商定的依据,这是对利益的利益利益的重要反映。

承诺的净利润不少于三年内的9150万元人民币

此交易设定了绩效承诺。该公告表明,所有各方都一致同意,从2025年完成目标股份之日起,连续三年的会计时间应作为绩效承诺的期限,并且绩效期限为1月份。目标公司的UARY 1,2025至2027年12月31日。“实际审查净利润”不少于2200万元人民币,分别为3,150万元和3800万元人民币,也就是说,对9150万元人民币的实际审查总额为9,150万和元。从2025年1月1日到2027年12月31日的三年中,分别为3800万,每年审查的研发不少于10岁的运营。

这种表现的承诺不容易实现。财务数据表明,从2024年,至2025年5月,Kanglu Bio的营业收入分别达到了约972.999亿元人民币和365.365亿元人民币;相应的净收入分别大约达到了约169.6.1亿元人民币和68.552亿元人民币。

此外,Thekanglu Bio的帐户将被接受很高。到2024年底,帐户收到了426.47亿元人民币;到今年5月底,它增加到了4479.92万元。

查看上述情况,此交易还设定恢复承诺。共同努力并严重保证采取积极的步骤,以减少目标公司收到的过多账户;在绩效承诺的表现期间,目标公司的运营技巧,行业特征和内部控制要求;并支付未及时收回的收到的帐户金额。

在计划的整合和获取之后,当前的替身寿命的表现处于压力下,连接的净利润连续拒绝了Tog。财务数据显示,从2022年到2024年,Tojing Life所获得的营业收入约为7.16亿元,分别为5.43亿元和4.37亿元。净利润的相应特征约为1.25亿元人民币,8900万元和3500万元人民币。

田liyui说,如果Kanglu Bio履行其绩效诺言,其收入将含义明显密集的财务报告并加强了深厚的财务业绩。但是,根据当前情况,我们需要谨慎地进行绩效的困难和良好的手动残疾风险。如果Tongjing的生活可以与资源充分融合并将鱼类技术转变为可持续的现金流动,那么成功或挫败感的关键在于。

关于与公司有关的问题,北京日常业务中的记者已向Tojing Life采访发送了一封信,但就像发稿时一样,公司没有收到的回应。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance) 上一篇:经济企业将加速对全球市场的竞争

下一篇:没有了